Санкции против России усложнили международные расчеты: привычные переводы SWIFT, PayPal и SEPA теперь недоступны для большинства российских компаний. Предприниматели все чаще сталкиваются с заморозкой средств, отказами банков и высокими комиссиями — каждый платеж из ЕС превращается в квест. В этой статье рассмотрим актуальные на 2025 год способы: от криптовалют и посреднических счетов до схем с friendly-странами. Разберем пошагово, как принять оплату из Европы.

Актуальная ситуация с приемом европейских платежей в 2025 году

С какими проблемами регулярно сталкиваются люди, которым нужно принять деньги из Европы — подготовили краткий обзор.

Блокировка основных платежных систем:

- Отключение российских банков от SWIFT — невозможность прямых переводов в EUR/USD.

- Запрет работы PayPal, Wise, Revolut для резидентов РФ.

- Ограничения SEPA — отказы в проведении транзакций.

Санкции против банков:

- Европейские финансовые структуры блокируют счета, связанные с РФ.

- Задержки и возвраты платежей даже через нейтральные страны, такие как Турция, ОАЭ, Казахстан.

- Риск заморозки средств при конвертации через третьи юрисдикции.

Высокие комиссии и сложные схемы:

- Обходные пути увеличивают стоимость переводов на 10–25%.

- Необходимость открывать счета в дружественных странах, например, в Китае, Индии, Сербии.

- Длительные сроки обработки транзакций — от 3 дней до нескольких недель.

Юридические риски:

- Нарушение санкционных правил → блокировка счетов контрагентов.

- Сложности с подтверждением происхождения средств (требования FATF).

- Отсутствие гарантий, платеж может зависнуть без возврата.

Альтернативы под давлением:

- Криптовалюты — ужесточение регулирования в ЕС, а именно запрет анонимных операций.

- Переводы через Азию (Alipay, UnionPay) — требуют посредников и дополнительных расходов.

- Наличные схемы (курьеры, cash-in-transit) — высокие риски и затраты.

Отдельно выделим проблемы для частных лиц:

- Невозможность получить зарплату или фриланс-платежи на российские карты.

- Блокировка европейских карт Visa и Mastercard при попытке перевода в РФ.

- Ограничения на P2P-платформы, например, криптообменник с KYC.

В итоге бизнесу и физлицам приходится постоянно искать лучший вариант и комбинировать несколько методов, теряя время и деньги.

Лучшие способы принять платежи из Европы

Вопрос удобного и безопасного приема платежей из-за рубежа волнует не только предпринимателей, но и частных лиц. В условиях жестких ограничений важно выбрать надежные способы оплаты, которые позволят получать деньги в рублях или валюте, минимизировать комиссии и обеспечить быстрый вывод средств.

Ниже рассмотрим 8 эффективных вариантов, как принять оплату из Европы с учетом особенностей рынка и требований законодательства.

Способ 1: Российские платежные агрегаторы с поддержкой иностранных карт

Платежные сервисы, например, «Золотая корона», «Юнистрим», позволяют принимать оплату с карт европейских стран, но с ограничениями. Это удобно — отправитель вводит данные карты в привычном интерфейсе, а средства автоматически конвертируются в рубли и поступают на счет получателя.

Не получится принять платеж из:

- США, Канады, Великобритании, Швейцарии, Прибалтики, Польши.

- Через SWIFT — только внутрисистемные переводы.

Что важно учитывать:

- Лимит на один перевод — до 15 000 €, но возможны дополнительные проверки.

- Проверка отправителя — платежи могут заблокировать, если отправитель связан с санкционными юрисдикциями.

- Документы — нужен паспорт и иногда договор/обоснование платежа.

- Способ подходит больше для физлиц, а не для бизнеса.

Российские платежные агрегаторы с поддержкой иностранных карт — это рабочие варианты, но с ограниченной географией и суммами. Перед переводом лучше уточнять актуальные правила в отделении или на сайте системы.

Способ 2: SWIFT-переводы через неблокированные банки

Несмотря на санкции, некоторые российские банки, такие как ОТП, Кредит Европа, Юникредит, Райффайзенбанк продолжают принимать SWIFT-переводы из Европы. Это надежный способ получения крупных платежей из стран ЕС, который подойдет для компании с регулярными крупными заказами. Это возможность организовать официальную работу с юридическими лицами.

При приеме платежей из Европы в российские банки, подключенные к SWIFT, в 2025 году обратите внимание на несколько ключевых моментов:

- Санкции

- Проверьте, не находится ли ваш банк под прямыми санкциями ЕС или США.

- Уточните, не включен ли отправитель/получатель в санкционные списки.

- Избегайте транзита через санкционные юрисдикции (США, Великобритания, Швейцария).

- Валютные ограничения

- Не все российские банки принимают платежи в EUR.

- Возможна принудительная конвертация по внутреннему курсу банка.

- Документооборот

- Обязательно указывать корректное и полное назначение платежа.

- Требуется предоставить подтверждающие документы (контракты, инвойсы).

- Возможны дополнительные запросы банка на проверку контрагента.

- Технические особенности

- Максимальные сроки обработки — от 1–5 рабочих дней.

- Лимиты на суммы — ограничение действует на минимальную и максимальную транзакцию.

- Дополнительные затраты на валютный контроль.

- Риски

- Возможность блокировки платежа без объяснения причин.

- Задержки на этапе валютного контроля.

- Необходимость подтверждать происхождение средств.

Перед проведением платежа обязательно согласуйте детали с вашим банком и контрагентом, уточните актуальные лимиты и требования.

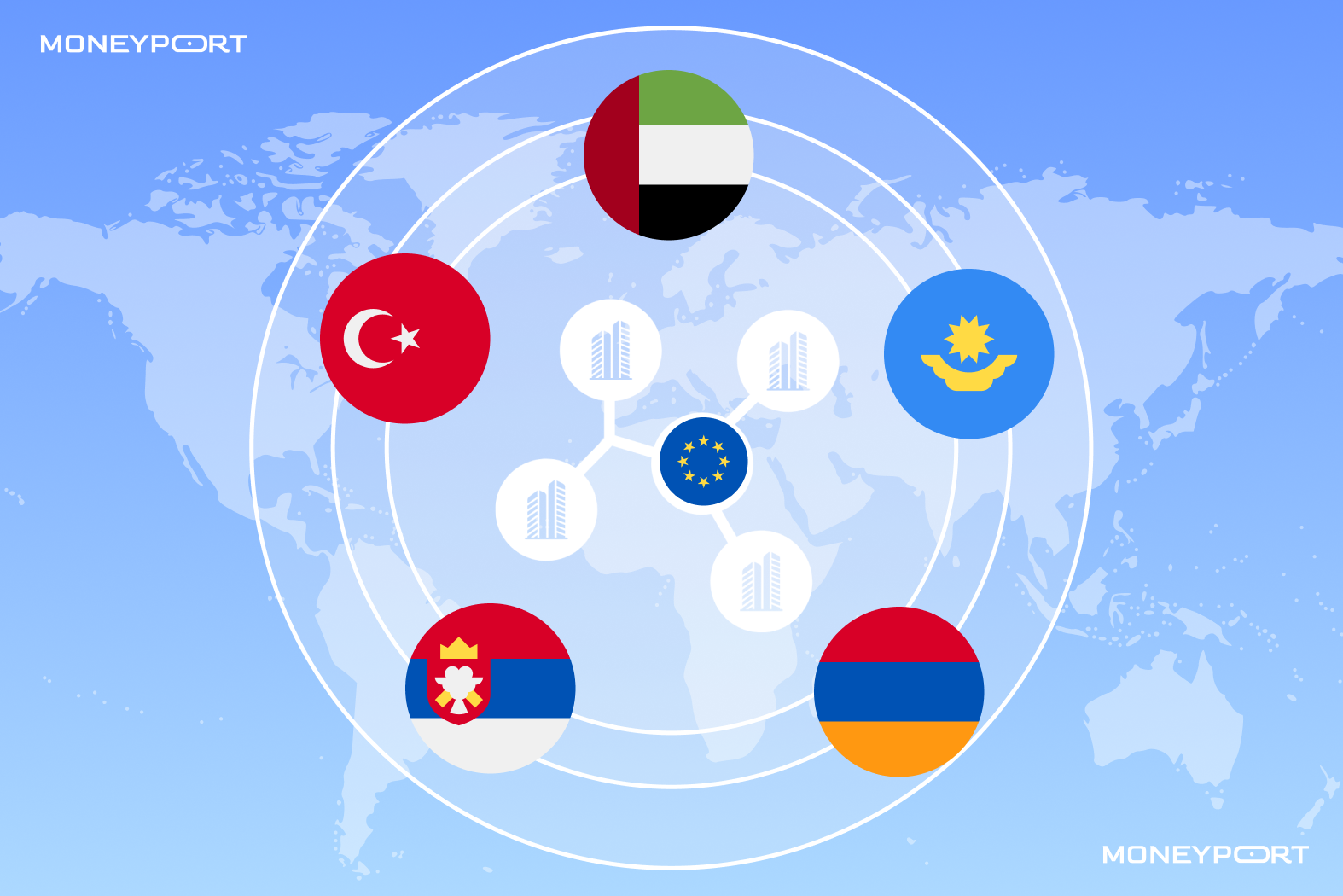

Способ 3: Банковские счета в дружественных странах

Открытие счета в соседних или дружественных странах позволяет обходить ограничения и принимать платежи из Европы в валюте, а затем переводить деньги в Россию по альтернативным каналам уже в рублях.

Какие юрисдикции лучше подходят:

- Турция – работает с ЕС, но сохраняет нейтралитет.

- ОАЭ (Дубай) – гибкий банкинг, но строгий KYC.

- Казахстан или Армения – проще открыть счет для резидентов РФ.

- Китай (UnionPay) – стабильно, но сложно с конвертацией в рубли.

- Сербия или Узбекистан – меньше контроля, но выше комиссии.

Как принять оплату из Европы в банк другой страны и не ошибиться:

- Открывайте счета в проверенных банках — Турция, ОАЭ, Казахстан.

- Дробите платежи — 5–10 тыс евро вместо 50 тыс евро за один раз.

- Всегда имейте документы — договор, инвойс, подтверждение операции.

- Избегайте санкционных юрисдикций — США, ЕС, Великобритания.

- Не используйте частые крупные переводы без объяснения — это выглядит как отмывание нелегальных доходов.

Способ 4: Международные онлайн-банки

Необанки предлагают удобные решения для приема платежей из Европы, поддерживают множество валют и интеграцию с различными платежными системами. Подходят фрилансерам, малому бизнесу и интернет-магазинам, работающим с европейскими клиентами.

Какие онлайн-банки еще работают с россиянами:

- Revolut (через Литву или Польшу), но требуется подтверждение резидентства ЕС.

- Wise, только для нерезидентов РФ, так как нужен иностранный паспорт.

- Payoneer, принимает платежи из ЕС, но вывод в РФ возможен только через третьи страны.

- N26 (Германия), Bunq (Нидерланды), обе системы требуют европейскую прописку.

- PayPal, не работает и полностью закрыл переводы в/из РФ.

Чек-лист перед переводом, который поможет избежать проблем с доставкой денег:

✔ Проверить, не заблокирован ли отправитель/получатель в санкционных списках.

✔ Убедиться, что онлайн-банк не требует подтверждения резидентства ЕС, а у вас его нет.

✔ Использовать нейтральные формулировки — «Payment for services», не «To Russia».

✔ Документировать перевод, иметь инвойс или договор на случай проверки.

Для регулярных платежей лучше открывать счета в неблокирующих юрисдикциях и избегать прямых связей с РФ в платежных реквизитах.

Способ 5: Сервисы-посредники для платежей

Посредники, такие как MoneyPort, обеспечивают прием платежей из Европы и конвертацию в рубли с минимальными рисками и сложностями.

На примере MP можно увидеть, как это работает. Компания предлагает доступ к счетам в своей инфраструктуре по всему миру, что позволяет клиентам пополнять счет в одной валюте и стране, а затем получать переводы или наличные в другой стране и валюте. Это упрощает процесс международных платежей — не нужно искать варианты открыть зарубежные счета или оформить ВНЖ.

MoneyPort подходит компаниям и физлицам, которые хотят упростить прием и отправку международных платежей. Сервис поддерживает все страны Европы и многие платежные системы, включая Wise, Revolut, BBVA, N26. Для экспортеров MoneyPort выступает в роли платежного агента, что легитимно и прозрачно.

Вывести по инвойсу можно от 3 000 евро. Срок исполнения платежа — до 3–4 дней, максимально неделя. Для частных клиентов действуют другие сроки и лимиты, отправить на карту можно от 500 евро за несколько часов.

Способ 6: Криптовалютные платежи

Если у вас есть евро, их можно конвертировать в криптовалюту, а затем получить рубли через криптобиржи или обменники. Такой способ подходит тем, кто готов работать с новыми технологиями и не боится рисков крипторынка. К преимуществам метода относятся быстрые переводы без банковских ограничений, минимальные комиссии и доступность 24/7. Однако есть и минусы: волатильность курса, необходимость знаний криптосферы, а также законодательные риски и ограничения.

При этом важно учитывать, что использование криптовалют в международных расчетах сопряжено с рядом проблем:

- отсутствие единого правового регулирования;

- риск мошенничества и взломов;

- сложности с налогами;

- ужесточение контроля в Еврозоне;

- низкая правовая защищенность участников транзакций.

Способ 7: Регистрация зарубежных компаний

Как принять оплату из Европы — свой бизнес в другой стране станет прямым и законным способом. Он предполагает создание юридического лица за границей. А вместе с бизнесом можно получить обслуживание в местных банках с входящими платежами из европейских юрисдикций.

Кроме того, можно организовать подключение корпоративного счета с использованием международных платежных систем (Stripe, PayPal, Wise и так далее). Такая интеграция особенно пригодится для бизнеса, планирующего масштабирование и долгосрочную работу с европейским рынком.

Из плюсов этого метода можно назвать полный доступ к международному платежному рынку и логистике, легальность и прозрачность операций. Однако важно учитывать затраты на регистрацию и содержание компании, необходимость соблюдения законодательства выбранной страны, налоговые обязательства.

Способ 8: Карты зарубежных банков

Если у получателя есть карта иностранного банка, отправитель может переводить деньги напрямую на нее. Такой способ подходит как физическим лицам, так и предпринимателям, имеющим доступ к зарубежным банковским картам.

Вот ключевые моменты при приеме платежей из Европы на карту иностранного банка (Казахстан, Армения, ОАЭ и др.) для последующего вывода в РФ:

- Выбор карты и банка. Безопасные и популярные варианты — Казахстан (Halyk Bank), Армения (Ardshinbank), ОАЭ (Mashreq Neo), Киргизия (Optima Bank). Из валют нужны EUR или USD для приема платежей + RUB для конвертации. Тип карты выбирайте Visa или Mastercard, а не UnionPay, ее сложно пополнять из ЕС.

- Ограничения при приеме платежей. Обратите внимание на лимиты. Максимальная сумма для перевода — 5–10 тыс €, иначе вас ждут долгие проверки. Месячный лимит обычно составляет 20–50 тыс €. Не забывайте о комиссиях — за зачисление, конвертацию валют и перевод в РФ.

- Защита от блокировки. Правильно заполняйте назначение платежа, используйте нейтральные формулировки, например, «Payment for consulting services», «Personal transfer». Меньше проверок и вопросов вызывают переводы частное лицо > компания. Проводите операции не чаще 2–3 раз в неделю. Всегда имейте документы для подтверждения (договор, инвойс).

- Вывод средств в РФ. Можно использовать системы денежных переводов, P2P-обменники, перечисление в рублях на российские карты. Выводите деньги в течение 1–3 дней после зачисления, чтобы избежать заморозки. Внимательно отнеситесь к обменным курсам.

Учитывайте, чем длиннее маршрут, тем больше рисков и комиссий. Например:

Платеж из Германии (SEPA) → карта Halyk Bank (Казахстан) → P2P-обменник (USDT) → рубли на карту Т-Банк.

Создайте заявку на перевод

Переводим из России в 128 стран и обратно.

Быстро, безопасно без скрытых комиссий.

MoneyPort не только проводит безопасные зарубежные платежи, но и занимается обменом криптовалют. Сервис верифицирован на BestChange. Ежедневно проводим разнообразные операции — покупка, продажа, обмен активов, в том числе за наличные рубли.

Комиссии и тарифы различных способов

Стоимость услуги зависит от многих факторов, но прежде всего влияет сложность схемы и страны-участники. Приведем подробные примеры.

Прямые переводы через дружественные банки (Казахстан или Армения):

- Комиссия: 3–7%, включая конвертацию EUR → RUB.

- Плюсы: легально, предсказуемо.

- Минусы: риск задержек, лимиты, нужен счет за рубежом.

Криптовалютные схемы (EUR → USDT → RUB):

- Комиссия: 1,5–5% (обмен + P2P-вывод).

- Плюсы: быстро (15–60 минут), вне санкций.

- Минусы: волатильность курса, нужен криптокошелек, неполная легальность.

Онлайн-банки (Wise, Revolut и вывод через третьи страны):

- Комиссия: 4–12%, зависит от способа вывода.

- Плюсы: подходит для фрилансеров с зарубежным паспортом.

- Минусы: высокие комиссии за двойную конвертацию.

Системы денежных переводов (Юнистрим, «Золотая Корона»):

- Комиссия: 5–10% + невыгодный курс.

- Плюсы: доступно без открытия счета.

- Минусы: лимиты, проверки, не для бизнеса.

Условия постоянно меняются, не забывайте уточнять актуальные цифры перед отправкой платежа.

Правовые аспекты приема европейских платежей

Как принять оплату из Европы и не нарушить закон? Расскажем, какие действия расцениваются с точки зрения российского права как нелегальные:

- Крупные, частые операции без документального подтверждения — подпадают под 115-ФЗ об отмывании доходов.

- Указание ложного назначения платежа или подлог документов.

- Отказ от информирования ФНС о наличии зарубежных счетов и серьезных движениях по ним.

- Анонимные криптооперации с выводом в РФ, без уплаты налогов.

- Отсутствие документов для прохождения валютного контроля.

Если у вас возникают сомнения, проконсультируйтесь с юристом, налоговым консультантом.

Налогообложение и учет европейских платежей

Уплата налогов зависит от вашего налогового статуса и способа получения денег.

Для физлиц действует стандартный НДФЛ в размере от 13% до 22% (прогрессивная шкала с 2025 года). Этот налог уплачивается со всех поступлений, даже на зарубежные счета, если вы резидент РФ, то есть пребываете в стране более 183 дней за год.

Бизнес платит налог на прибыль 25% и НДС 0–20%. При экспорте НДС не начисляется — статья 164 НК РФ. Но потребуется полный комплект документов — договор и акт с европейским контрагентом. С ИП на ОСНО вместо налога на прибыль взимают НДФЛ. ИП или ООО на УСН уплачивают единый налог с дохода 6% либо с доходов минус расходы 15%. У самозанятых свой налог — 4% с переводов от физлиц и 6% от юрлиц.

Для вывода криптовалюты действуют особые правила. Налог нужно платить только с прибыли при конвертации в рубли, например, разница между курсом покупки USDT и продажи. При этом все операции нужно фиксировать в декларации.

Важный момент! Все поступления бизнеса из-за границы считаются доходом. Даже при обходе санкций через третьи страны налоги платить обязательно. Для сложных кейсов консультируйтесь с налоговым юристом.

Заключение

В поисках надежного способа, как принять оплату из Европы, проанализируйте, насколько каждый из вариантов подходит именно в вашей ситуации. Не всегда то, что помогло одному клиенту, будет полезно другому. Поэтому MoneyPort работает индивидуально с каждым запросом, предлагая решение конкретной платежной задачи. Профессиональная команда знает все актуальные особенности работы европейского финансового рынка. А значит вы получите деньги без задержек и блокировок.

FAQ

Легально ли принимать платежи из ЕС?

Да, прием оплаты из Евросоюза легален при соблюдении российского законодательства в сфере уплаты налогов и валютного контроля.

Какие налоги платить с европейских доходов?

Стандартный налог на доходы в зависимости от категории налогоплательщика — НДФЛ, НПД, налог на прибыль или единый налог для бизнеса.

Как пополнять любимые платёжные сервисы из России без ограничений

Узнайте о лучшем способе без скрытых комиссий и рисков в телеграмм-канале.

Больше 50 000 человек уже читают о свободных международных платежах.